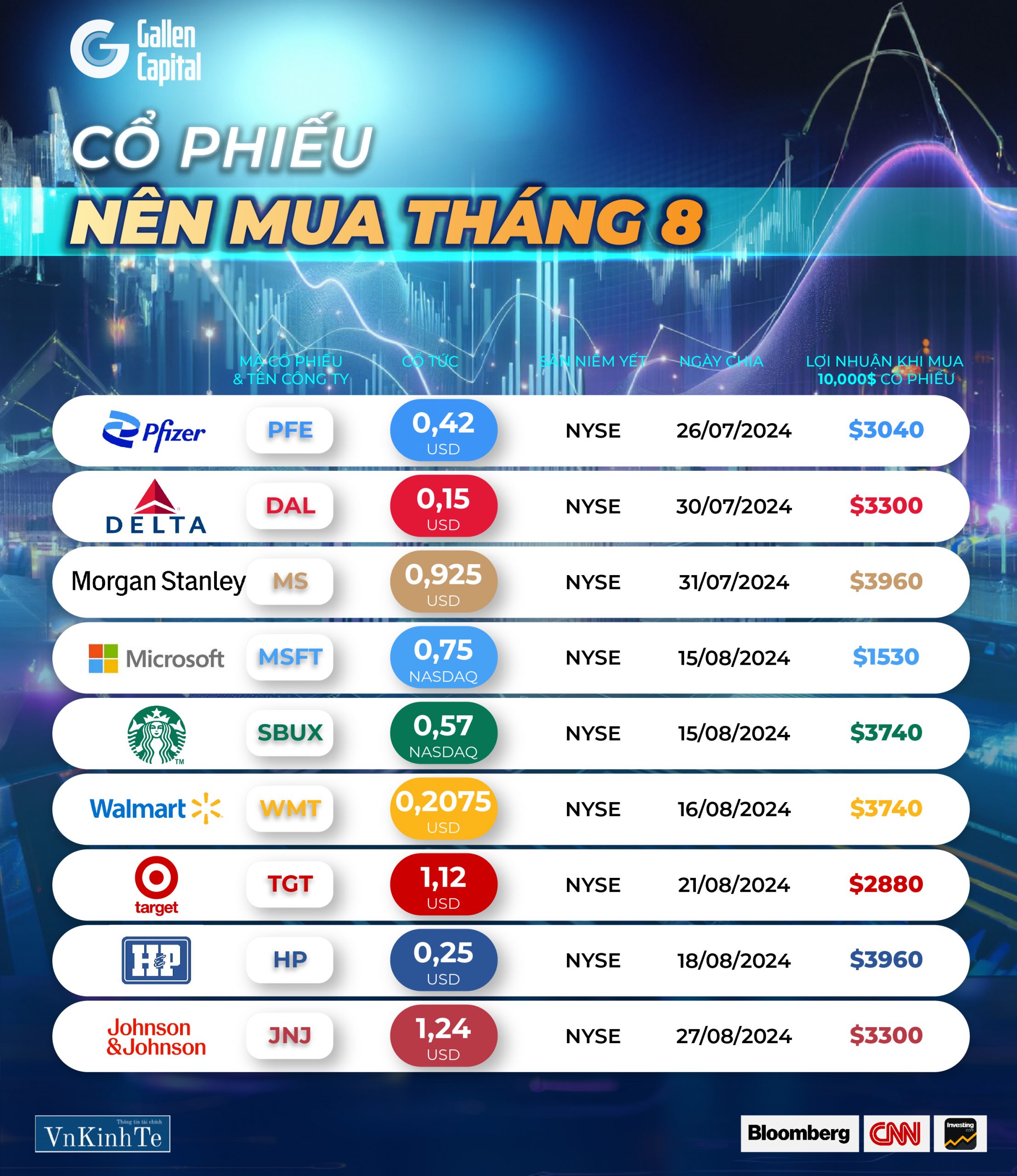

Walmart

Trong bối cảnh hiện tại, Walmart (NYSE: WMT) được xem là một lựa chọn đầu tư hấp dẫn. Cổ phiếu của công ty đã trải qua đợt chia cổ phiếu 3:1 vào cuối tháng 2, giúp nhà đầu tư có cơ hội tích luỹ vị thế với số vốn ban đầu không lớn. Ngoài ra, Walmart đạt được những kết quả đáng chú ý trong quý 4, như vượt mốc 100 tỷ USD doanh thu thương mại điện tử và cải thiện hiệu quả hoạt động thông qua dịch vụ giao nhận hàng hóa phát triển mạnh. Điều này được phản ánh qua sự tăng trưởng 13% trong lợi nhuận hoạt động, gấp đôi tốc độ tăng doanh số bán hàng. Về mặt định giá, cổ phiếu Walmart tuy không rẻ hơn nhiều so với trước đây, nhưng vẫn hấp dẫn hơn so với các đối thủ cạnh tranh, với tỷ lệ giá trên doanh thu thấp hơn gần một nửa và tỷ lệ cổ tức cao hơn nhiều. Với dòng tiền mạnh và lợi nhuận tăng trưởng, nhà đầu tư có thể xem xét mua và nắm giữ cổ phiếu Walmart, chờ đợi sự tích lũy cổ tức và tăng giá trong vài năm tới.

Target Corporation

Trong bối cảnh này, cổ phiếu chia cổ tức như Target Corporation trở thành lựa chọn hấp dẫn cho nhà đầu tư tìm kiếm sự ổn định. Target đã chứng tỏ mức tăng trưởng thu nhập ổn định và dòng tiền tự do dồi dào, đảm bảo khả năng duy trì cổ tức dài hạn.

Kết quả kinh doanh quý IV của Target vượt kỳ vọng, với doanh thu đạt 31,9 tỷ USD và EPS điều chỉnh tăng 57,7% so với cùng kỳ. Về triển vọng, Target dự báo EPS trong năm tài chính 2024 sẽ nằm trong khoảng 8,60 – 9,60 USD.

Các nhà phân tích kỳ vọng lợi nhuận của Target sẽ tăng 5% lên 9,39 USD/cổ phiếu trong năm tài chính 2024 và tiếp tục tăng 12,5% lên 10,56 USD trong năm 2025. Cổ phiếu được xếp hạng “mua vừa” với giá mục tiêu trung bình 183,43 USD, ngụ ý tiềm năng tăng 11,3%.

Microsoft

Mặc dù các tác động trực tiếp của các hành động của các nhà hoạt động nước ngoài có thể bị hạn chế, Microsoft nhận thấy Trung Quốc đang sử dụng AI ngày càng mạnh mẽ hơn để tạo ra nội dung, với các chiến lược tiềm năng theo thời gian. Công ty cũng lo ngại việc Trung Quốc có thể đang thu mua cổ phiếu Microsoft nhằm mục đích thu thập thông tin về nhân khẩu học bỏ phiếu trước cuộc bầu cử Tổng thống Mỹ.

Tuy nhiên, Microsoft đang tự tin trong lĩnh vực AI với khoản đầu tư 10 tỷ USD vào OpenAI và 100 tỷ USD vào một trung tâm dữ liệu chuyên về phần mềm AI. Do đó, Microsoft được coi là một ứng cử viên tiềm năng để tận dụng sự gia tăng lợi nhuận trong kỷ nguyên mới này.

Starbucks

Tháng 6 vừa qua, Starbucks công bố kế hoạch đóng cửa 150 cửa hàng trong năm tới, gấp 3 lần số cửa hàng trước đây họ đã đóng cửa. Công ty dự báo hơn 80% tăng trưởng trong vài năm tới sẽ đến từ khu vực ngoại ô ở trung tâm hoặc phía Nam nước Mỹ, và Trung Quốc cũng là địa điểm quan trọng trong chiến lược của Starbucks.

Starbucks có một vài sáng kiến để cải thiện doanh số yếu kém như cung cấp nhiều loại đồ uống lạnh đa dạng hơn, cải tiến chương trình phần thưởng cho khách hàng và tăng quảng cáo điện tử. Công ty hy vọng những nỗ lực này sẽ đóng góp 1-2% vào doanh số bán hàng tại Mỹ năm 2019.

Đối với nhà đầu tư lâu dài của Starbucks, đây là thời điểm khó khăn để quyết định liệu nên giữ hay không khi công ty đã tăng gần 600% trong gần 10 năm qua. Tuy nhiên, Starbucks liên tục gia tăng tỷ lệ trả cổ tức bằng tiền mặt cho nhà đầu tư, với mức tăng trưởng cổ tức hấp dẫn. Công ty cũng công bố kế hoạch dành 25 tỷ USD tiền mặt trả cho cổ đông.

Pfizer

Pfizer đang đối mặt với thách thức phục hồi doanh số các sản phẩm trước đại dịch COVID-19. Tuy nhiên, triển vọng của Pfizer đến năm 2025 sẽ phụ thuộc vào doanh thu và phát triển sản phẩm mới mang tên Seagen – công ty Công nghệ Sinh học trị giá 43 tỷ USD mà Pfizer đã mua lại vào tháng 12/2023. Pfizer dự báo doanh thu Seagen sẽ đạt 3,1 tỷ USD vào năm 2024 và tăng lên ít nhất 10 tỷ USD vào năm 2030.

Năm 2024, Pfizer dự báo doanh thu từ 58,5 tỷ USD đến 61,5 tỷ USD. Các nhà phân tích kỳ vọng tốc độ tăng trưởng của công ty sẽ được cải thiện, với mức tăng trưởng doanh thu hàng năm dự báo đạt 5,8% từ năm 2025. Bên cạnh đó, Pfizer dự kiến sẽ tiết kiệm thêm 2 tỷ USD chi phí ròng vào cuối năm 2024.

Các nhà phân tích đánh giá cổ phiếu Pfizer ở mức “mua vừa phải”, với giá mục tiêu trung bình là 36,11 USD, cao hơn 33% so với hiện tại. Cổ phiếu Pfizer có P/E thấp hơn mức trung bình lịch sử và tỷ lệ cổ tức hấp dẫn, có thể phù hợp với các danh mục đầu tư giá trị.

Delta Air Lines

Trong quý 2/2023, doanh thu của Delta tăng 6,9% so với cùng kỳ 2022 lên 16,7 tỷ USD, nhưng EPS giảm 11,9% xuống 2,36 USD. CEO Delta cho biết công ty đạt doanh thu kỷ lục và lợi nhuận trước thuế 2 tỷ USD với biên lợi nhuận 15%. Tuy nhiên, triển vọng quý 3 thấp hơn kỳ vọng, khiến cổ phiếu gặp áp lực. Delta vẫn giữ nguyên dự báo cả năm về EPS 6-7 USD và dòng tiền tự do 3-4 tỷ USD. Triển vọng dòng tiền tự do dài hạn của Delta được coi là yếu tố nổi trội so với các hãng hàng không khác. BofA Securities đánh giá mua đối với cổ phiếu DAL.

Helmerich & Payne, Inc. (H&P)

Gần đây, giá cổ phiếu HP giảm 1,14 USD/tuần và 6,19 USD trong 20 ngày so với mức đỉnh 52 tuần là 73,74 USD. Mức đáy gần nhất là 44,56 USD, giảm 24,1% kể từ 26/12/2018. Cổ phiếu HP có hệ số beta 1,48, cho thấy biến động lớn hơn thị trường.

Chỉ số RSI 2 tuần ở mức 42,01, cho thấy cổ phiếu đang ở mức trung lập. Tuy nhiên, chỉ số ngẫu nhiên là 43,37%, mức khá hấp dẫn. Xếp hạng trung bình của cổ phiếu là 2,4, cho thấy xu hướng tăng.

Giá cổ phiếu HP hiện giao dịch ở mức 25,79 lần ước tính EPS 12 tháng tới và tỷ số P/S là 2,26, cao hơn các cổ phiếu khác trong ngành. Doanh thu quý và cả năm của HP dự kiến tăng lần lượt 7,4% và 15,41%. Thu nhập điều chỉnh cũng dự kiến tăng mạnh.

Morgan Stanley

Morgan Stanley sẽ công bố báo cáo thu nhập quý vào ngày 16/7/2024. Nếu các chỉ số quan trọng trong báo cáo vượt kỳ vọng, cổ phiếu có thể tăng giá. Ngược lại, nếu không đạt kỳ vọng, cổ phiếu có thể giảm.

Dự báo, Morgan Stanley sẽ đạt EPS 1,65 USD, tăng 33,1% so với cùng kỳ, và doanh thu 14,23 tỷ USD, tăng 5,7%. Tuy nhiên, ước tính EPS đã được điều chỉnh giảm 0,31% trong 30 ngày qua, phản ánh sự bi quan của các nhà phân tích.

Trong quý gần nhất, Morgan Stanley đã vượt kỳ vọng thu nhập của giới phân tích. Tuy nhiên, nhà đầu tư vẫn nên cân nhắc các yếu tố khác trước khi quyết định mua cổ phiếu này hoặc chờ đến khi công ty công bố số liệu.

Johnson & Johnson (JNJ)

Johnson & Johnson (JNJ) là một tập đoàn toàn cầu trong lĩnh vực chăm sóc sức khỏe, với các sản phẩm từ dược phẩm đến thiết bị y tế và hàng tiêu dùng. Mặc dù chịu ảnh hưởng bởi đại dịch COVID-19 năm 2023, JNJ vẫn duy trì ổn định với lợi nhuận tốt và tăng cổ tức liên tục trong 62 năm qua. Năm 2024 dự báo sẽ là năm tăng trưởng mạnh mẽ nhờ vaccine COVID-19 hiệu quả và sự phát triển sản phẩm mới. Các chuyên gia đánh giá JNJ là cổ phiếu chất lượng cao với tiềm năng tăng trưởng, nhưng có sự chênh lệch trong mức giá mục tiêu.

https://vn-kinhte.com/tong-hop-co-phieu-dang-chu-y-thang-7-2024.html

https://vn-kinhte.com/tong-hop-co-phieu-nen-mua-thang-6-2024.html