Tóm lược

Doanh thu của BP plc đang trên đà vượt qua con số hàng năm trước Covid vào cuối năm 2022.

Trong ba năm qua, số nợ liên tục giảm, trong khi dòng tiền tự do do BP plc tạo ra ngày càng tăng.

Việc công ty tập trung vào việc chuyển mình thành một công ty năng lượng tích hợp, bao gồm cả năng lượng tái tạo, có thể mở đường cho sự tăng trưởng dài hạn bền vững của công ty.

Cơ sở đầu tư

BP plc ( NYSE: BP ) đang tự chuyển đổi chiến lược hoạt động lành mạnh trên các mặt trận tài chính. Kịch bản giá dầu hiện tại đang khuyến khích cho sự phát triển của công ty, nhu cầu nhiên liệu mạnh mẽ hiện nay góp phần củng cố sự tăng trưởng hoạt động lọc dầu của công ty ngày càng mạnh mẽ hơn. Trong các kế hoạch sắp tới công ty chủ trương giảm nợ và nâng cao tinh thanh khoản, đảm bảo khả năng sinh lời và khả năng thanh toán cổ phiếu.

Về công ty

BP là một công ty năng lượng tích hợp thăm dò và sản xuất dầu và khí đốt tự nhiên, đồng thời tinh chế và tiếp thị các sản phẩm dầu mỏ. Nó cũng tạo ra năng lượng mặt trời và sản xuất và tiếp thị hóa chất. Trong phân khúc sản xuất và vận hành, công ty tìm kiếm, phát triển và vận hành các nguồn hydrocacbon, cũng như các nhà máy lọc dầu, đường ống và nhà ga. Phân khúc khách hàng và sản phẩm của BP mang đến các sản phẩm và dịch vụ tiện lợi, di động và năng lượng. Phân khúc năng lượng khí đốt và carbon thấp của nó tập trung vào việc tạo ra các giải pháp năng lượng carbon thấp.

Nguyên tắc hoạt động

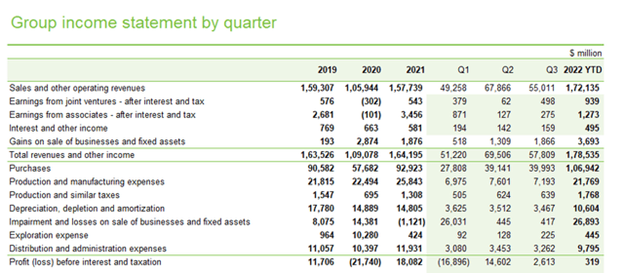

Trong hai năm qua, doanh thu của BP đã cho thấy sự tăng trưởng nhất quán và đang trên đà vượt qua con số hàng năm trước covid vào cuối năm 2022. EBIT cho năm 2022 được cân nhắc bởi mức suy giảm và lỗ cao hơn khi bán doanh nghiệp và tài sản cố định. Chi phí thăm dò thấp hơn đã có thể bù đắp một phần tác động tiêu cực. Bảng dưới đây tóm tắt báo cáo thu nhập của nhóm trên cơ sở hàng năm và hàng quý:

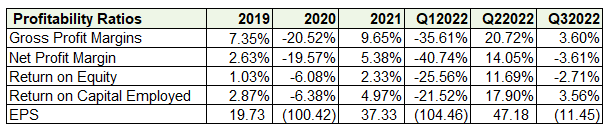

Về mặt thanh khoản, tỷ lệ thanh toán hiện hành luôn ở mức trên một, điều này cho thấy khả năng thanh toán đầy đủ các khoản nợ ngắn hạn bằng tài sản ngắn hạn. Chỉ số thanh toán nhanh, loại trừ hàng tồn kho, ở mức khá bằng hoặc cao hơn 0,75.

Về khả năng thanh toán, tỷ lệ nợ trên vốn chủ sở hữu của công ty luôn thấp hơn 1, điều này cho thấy phần nợ ít hơn vốn chủ sở hữu. Tỷ lệ số lần lãi kiếm được, cho thấy khả năng EBITDA trang trải chi phí lãi vay, đã hấp dẫn trong hầu hết các quý trước, giúp nâng cao niềm tin của cổ đông vào khả năng chấp nhận rủi ro của công ty.

Về khả năng sinh lời, công ty đã ghi nhận tỷ suất sinh lời khá ngoại trừ năm 2020 bị ảnh hưởng bởi đợt bùng phát COVID-19 và Q12022 bị ảnh hưởng bởi Chiến tranh Nga-Ukraine.

Báo cáo kinh doanh Quý 3 -2022

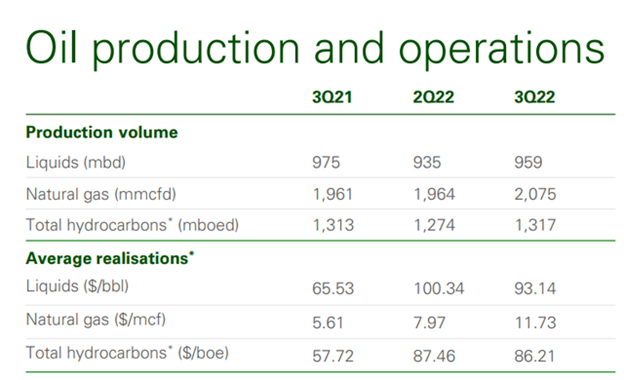

Trong quý 3 năm 2022, giá khí đốt tăng mạnh do ảnh hưởng từ Nga, dự kiến sẽ duy trì ở mức cao dựa trên lưu lượng khí đốt từ Nga và tình trạng mùa đông ở Bắc Bán Cầu. BP plc đã báo cáo lợi nhuận chi phí thay thế thấp hơn ở mức 8,2 tỷ đô la so với 8,5 tỷ đô la được báo cáo trong quý trước. Các con số bị đè nặng bởi tỷ suất lợi nhuận lọc dầu yếu hơn và kết quả giao dịch dầu trung bình, cùng với việc thực hiện thanh khoản thấp hơn. Hàng tồn kho bị lỗ và khoản phí một lần để điều chỉnh các mặt hàng làm tổn hại đến lợi nhuận của công ty.

Giảm nợ

Trong quý 3 năm 2022, BP plc đã báo cáo dòng tiền hoạt động tốt là 8,3 tỷ đô la, bao gồm khoản tăng vốn lưu động là 6,2 tỷ đô la do giá LNG kỳ hạn tăng. Khoản nợ của công ty đã giảm trong quý thứ mười liên tiếp và đạt 22 tỷ USD vào cuối quý 3 năm 2022. Trong ba năm qua, số nợ liên tục giảm, trong khi dòng tiền tự do do công ty tạo ra ngày càng tăng . Nguyên nhân chính làm tăng dòng tiền tự do (“FCF”) là do giá dầu và khí thiên nhiên tăng. Nhìn chung, BP cam kết tạo ra dòng tiền tự do cao hơn và sử dụng chúng để giảm nợ.

Định giá cổ phiếu

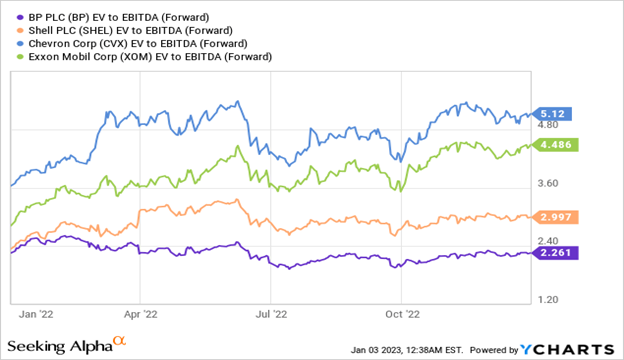

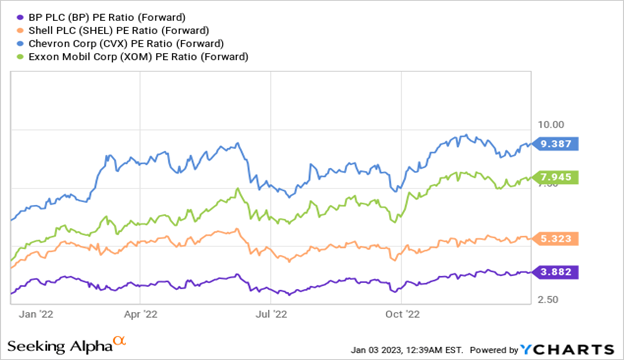

Chúng tôi đã so sánh cổ phiếu của BP plc với các công ty ngang hàng dựa trên các chỉ số định giá như tỷ lệ EV trên EBITDA kỳ hạn, tỷ lệ P/E dự phóng và tỷ lệ giá trên FCF. Dựa trên các tỷ lệ trên, cổ phiếu của BP plc tương đối bị định giá thấp so với các công ty cùng ngành. Các biểu đồ sau đây so sánh việc định giá cổ phiếu của BP plc với các công ty ngang hàng.

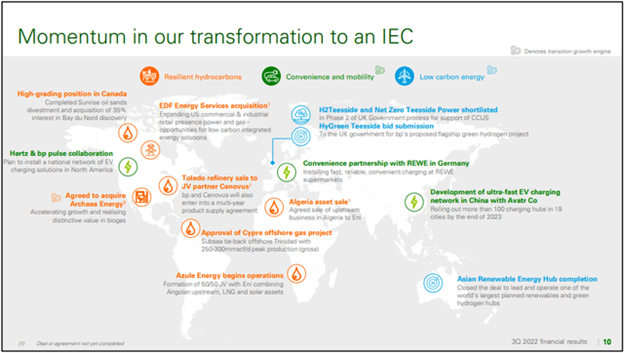

Chuyển đổi thành Công ty Năng lượng Tích hợp

Trong quý 3 năm 2022, BP plc đã thực hiện thêm một số bước để đẩy nhanh quá trình chuyển đổi thành một công ty năng lượng tích hợp:

Kinh doanh Hydrocarbon – Tăng trưởng trong chiến lược khí sinh học của mình bằng cách đồng ý mua lại Archaea Energy, một công ty khí sinh học hàng đầu của Hoa Kỳ, thành lập Azule Energy và bán hoạt động kinh doanh thượng nguồn ở Algeria.

Thuận tiện & Di động – Hợp tác với Hertz ( HTZ ) ở Bắc Mỹ để lắp đặt mạng lưới giải pháp sạc xe điện (“EV”) toàn quốc, mở rộng quan hệ đối tác với nhà bán lẻ REWE ở Đức.

Năng lượng các-bon thấp – BP plc đã chốt thương vụ mua lại 40,5% cổ phần của AREH, một trung tâm năng lượng hydro xanh và tái tạo đã được lên kế hoạch, lọt vào danh sách rút gọn hai dự án do BP dẫn đầu ở Vương quốc Anh hỗ trợ thu hồi, sử dụng và lưu trữ các-bon.

Các yếu tố khiến cổ phiếu của BP trở nên hấp dẫn

Đà tăng của giá dầu cho thấy môi trường định giá hàng hóa tốt, điều này sẽ giúp ích cho các hoạt động thượng nguồn của công ty. Kịch bản giá dầu lành mạnh và sản lượng hàng ngày được cải thiện có khả năng thúc đẩy lợi nhuận.

BP plc có phần lớn năng lực lọc dầu tại Hoa Kỳ. Các nhà máy lọc dầu này được kết nối với một cơ sở hạ tầng hậu cần mạnh mẽ. Công ty có tiềm năng tận dụng nhu cầu nhiên liệu đang gia tăng ở Mỹ. Công ty đang tập trung vào việc trả lại vốn cho các cổ đông và đã công bố kế hoạch thực hiện mua lại cổ phần trị giá 2,5 tỷ đô la trước khi có kết quả quý IV. Sau đó, tổng số tiền mua lại cổ phần được công bố sẽ là 8,5 tỷ USD, chiếm khoảng 60% dòng tiền thặng dư năm 2022 trên cơ sở YTD.

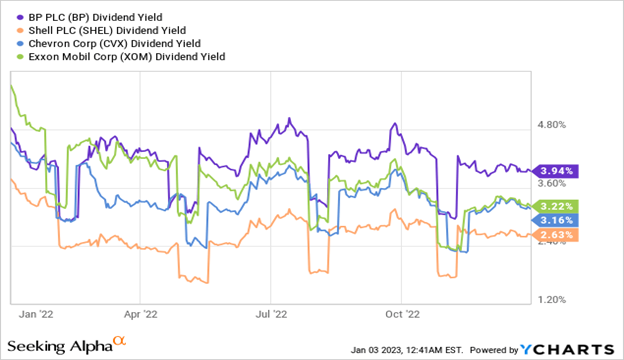

Cổ phiếu của BP mang lại một trong những mức lợi suất cao nhất trong số các công ty năng lượng tích hợp.

Xếp hạng Định lượng độc quyền của Seeking Alpha xếp hạng BP là “Khuyến nghị đầu tư lâu dài”. Cổ phiếu được đánh giá thấp về tăng trưởng nhưng cao về yếu tố sinh lời.

Rủi ro

ổ phiếu BP đã hoạt động kém hiệu quả trong hai năm qua khi các nhà đầu tư và chính phủ nghiêng về các công ty năng lượng xanh hơn. Tương tự như vậy, BP đã và đang thực hiện các bước hướng tới việc sử dụng năng lượng xanh bằng cách cắt giảm sản xuất và chi tiêu cho dự án carbon thấp, với hy vọng trở thành nhà sản xuất năng lượng xanh. Chuyển đổi sang năng lượng xanh sẽ là một chặng đường đầy thách thức đối với các công ty lớn về dầu mỏ vì họ có ít kinh nghiệm hơn về năng lượng tái tạo và các khoản đầu tư mới có rủi ro thực hiện. Trong quá trình này, lợi nhuận từ kinh doanh dầu truyền thống có thể bị cản trở.

Kết luận

Các công ty tích hợp có mặt ở các hoạt động thượng nguồn, trung nguồn và hạ nguồn có hoạt động kinh doanh đa dạng và do đó tương đối ít biến động trong thời kỳ giá dầu biến động. Sự phục hồi nhu cầu đối với các sản phẩm cuối cùng do tình trạng thiếu hụt công suất lọc dầu trên toàn cầu khiến triển vọng của các công ty lọc dầu lớn như BP plc sáng sủa hơn. Cải thiện sản xuất, các nguyên tắc cơ bản lành mạnh và đang phát triển, các bước hướng tới việc chuyển đổi thành một công ty năng lượng tích hợp và việc định giá thấp cổ phiếu của công ty khiến BP plc trở nên hấp dẫn đối với các nhà đầu tư dài hạn.